Restituição de indébito tributário de IPVA em caso de sinistros

Introdução

O Imposto sobre a Propriedade de Veículos Automotores no Estado de São Paulo tem sido alvo de diversas discussões, principalmente no que tange ao ressarcimento do imposto pago em casos de sinistros do veículo.

Esta monografia analisará a possibilidade da aplicação da Ação de Repetição de Indébito Tributário em casos de negativa do poder público em ressarcir o contribuinte, terá como metodologia a análise da legislação estadual, doutrina, a jurisprudência aplicada junto com os preceitos constitucionais e os princípios da legislação tributária.

Analisará também as lacunas na legislação que permitem negativas do ressarcimento por parte de interpretações do Agente Público, fato este que tem se refletido no judiciário e alvo de diversas ações.

Com a leitura desta monografia, terá o Advogado uma ótica global sobre as negativas de ressarcimento do IPVA bem como os meios legais para acionar o judiciário com as devidas fundamentações visando alcançar o direito do seu cliente.

1.0 – IPVA

O IPVA, Imposto sobre a Propriedade de Veículos Automotores foi criado na constituição de 1967, permanecendo ao final na constituição de 1988 em seu artigo 155, inciso III (ALEXANDRE, 2015).

Historicamente, em 1967 o IPVA não tinha a mesma natureza que conhecemos. Naquele tempo o imposto era conhecido como “Taxa Rodoviária Única”, este que foi definido pelo artigo 1º do Decreto Lei 999 de 21 de Outubro de 1969:

Art. 1º É instituída a Taxa Rodoviária Única, devida pelos proprietários de veículos automotores registrados e licenciados em todo território nacional (REPÚBLICA, 1969).

Posteriormente, em 1985, houve uma emenda constitucional nº 27 de 28 de Novembro que trouxe à carta magna de 1967 o tributo e sua competência, alterando o dispositivo constitucional do artigo 23 acrescentando o inciso III:

Art. 2º – O art. 23 da Constituição Federal passa a vigorar acrescido dos seguintes dispositivos:

Art. 23. Compete aos Estados e ao Distrito Federal instituir impostos sôbre:

III – propriedade de veículos automotores, vedada a cobrança de impostos ou taxas incidentes sobre a utilização de veículos (REPÚBLICA, 1985).

E finalmente, na constituição de 1988, o tributo foi passado para o artigo 155, inciso III como conhecemos atualmente.

Tal imposto contudo não está previsto no Código Tributário Nacional, justamente porque o CTN foi criado em 1966, um ano antes da criação da constituição de 1967 (ALEXANDRE, 2015).

Pela falta de legislação tributária geral da União no tocante a este tributo, os estados podem exercer podem exercer autonomia legislativa plena no tocante a este imposto (ALEXANDRE, 2015).

1.1 – Entendendo o imposto

Conforme mencionado acima, o IPVA, Imposto sobre a Propriedade de Veículos Automotores está previsto no artigo 155, inciso III da Constituição Federal:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

III – propriedade de veículos automotores.

(REVISTA DOS TRIBUNAIS, 2015, p. 104).

O fato gerador do IPVA é a Propriedade, conforme estipula o inciso III na CF, e não seu uso, sendo devido o imposto no Estado em que o contribuinte tem seu domicílio, ou residência, devendo ser registrado neste Estado (CHIMENTI, 2012, p. 268).

Tem como classificação ser um imposto direto, já que é aplicado diretamente ao contribuinte que realizou o fato imponível (SABBAG, 2014, p. 424).

É real porque leva em conta somente a matéria tributária e não as condições pessoais do contribuinte (SABBAG, 2014, p. 425).

É fiscal porque seu intuito é meramente arrecadatório, devendo seus recursos serem providos ao Estado (SABBAG, 2014, p. 425).

É progressivo porque suas alíquotas variam de acordo com o tipo e utilidade do automóvel (MINARDI, 2015, p. 113).

No CTN, ele está dividido e classificado como imposto sobre o patrimônio e a renda (SABBAG, 2014, p. 425).

1.1.1 – Polêmica sobre o IPVA em aeronaves e embarcações

Chimenti também cita que existe polêmica quanto a incidência do IPVA em aeronaves e embarcações, aprofundando um pouco mais, verificamos que os recursos que chegaram no STF sobre tal polêmica (RE379.572/RJ) defende dois pontos de vista, um de que o IPVA é sucessor da Taxa Rodoviária Única e portanto não abrangeria aeronaves e embarcações que não transitam sobre rodovias, já a outra posição defende que o termo Automotor é utilizado para todos os veículos que são auto propulsados, portanto também abrangeria aeronaves e embarcações. Fato é que o julgamento deste recurso foi no sentido de não incidência do imposto sobre embarcações e aeronaves, vencidos os Ministros Joaquim Barbosa e Marco Aurélio que entendiam pela incidência do Imposto (STF, 2008).

O informativo 270 do STF de 27 a 31 de Maio de 2002 julgou os recursos extraordinários que tratavam sobre o tema (BORBA, 2014, p. 163):

IPVA: Incidência sobre Embarcações

Concluído o julgamento de recurso extraordinário em que se discutia a incidência do IPVA sobre a propriedade de embarcações (v. Informativos 22 e 103). O Tribunal, por maioria, manteve acórdão do Tribunal de Justiça do Estado do Amazonas que concedera mandado de segurança a fim de exonerar o impetrante do pagamento do IPVA sobre embarcações. Considerou-se que as embarcações a motor não estão compreendidas na competência dos Estados e do Distrito Federal para instituir impostos sobre a propriedade de veículos automotores, pois essa norma só autoriza a incidência do tributo sobre os veículos de circulação terrestre. Vencido o Min. Marco Aurélio, relator, que dava provimento ao recurso para cassar o acórdão recorrido ao fundamento de que a Constituição, ao prever o imposto sobre a propriedade de veículos automotores, não limita sua incidência aos veículos terrestres, abrangendo, inclusive, aqueles de natureza hídrica ou aérea.

RE 134.509-AM, rel. orig. Min. Marco Aurélio, red. p/ acórdão Min. Sepúlveda Pertence, 29.05.2002. (RE-134509)

IPVA: Incidência sobre Aeronaves

Com o mesmo entendimento acima mencionado, o Tribunal, por maioria, vencido o Min. Marco Aurélio, declarou a inconstitucionalidade do inciso III do artigo 6º da Lei 6.606/89, do Estado de São Paulo, que previa a incidência do IPVA sobre aeronaves.

RE 255.111-SP, rel. orig. Min. Marco Aurélio, red. p/ acórdão Min. Sepúlveda Pertence, 29.05.2002. (RE-255111)

O entendimento do STF acerca deste assunto é de que o Imposto sobre a Propriedade de Veículos Automotores não incide sobre aeronaves e embarcações, justificando este entendimento pelo fato de que o Imposto sobre a Propriedade de Veículos Automotores foi sucessor da Taxa Rodoviária Única e esta, pela sua história, não incidia sobre aeronaves e embarcações (FONSECA, 2012, p. 66).

1.1.2 – Regra matriz de incidência Tributária

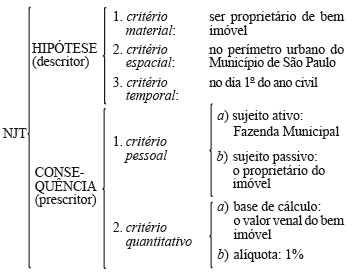

A norma jurídica tributária em sentido estrito é a definidora da incidência fiscal. Para tanto devemos analisar as proposições de forma isoladas, sem levar em conta os aspectos psicológicos da norma, tecendo desta forma duas divisões iniciais, a Hipótese (Descritor) e a Consequência (Prescritor), sendo a hipótese onde se abstrai o antecedente normativo, o fato gerador, o que antecede o tributo, já a consequência prescreverá a relação jurídico tributária, o consequente normativo, este que será instaurada após a ocorrência da hipótese (PAULO DE BARROS, 2012, p. 255).

1.1.2.1 – Hipótese tributária (Descritor)

A hipótese tributária, também conhecida como Descritor é a previsão do fato gerador, conforme citação acima, ela descreve o ato que se ocorrer no mundo real desencadeia o dever do contribuinte de pagar o tributo.

A hipótese deve ser analisada em 3 critérios, sejam eles o critério material, o critério espacial e o critério temporal, no exemplo da imagem em anexo, está sendo analisado o IPTU de São Paulo (PAULO DE BARROS, 2012, p. 256).

No Critério Material analisamos o ato em si que gera o dever de pagar o tributo, o fato no mundo fenomênico que se enquadra na norma do tributo, como cita neste exemplo o autor, ser proprietário de bem imóvel (PAULO DE BARROS, 2012, p. 256).

No Critério Espacial temos o local, o perímetro, espaço em que deve ocorrer o fato gerador da norma, como por exemplo o perímetro urbano do município de São Paulo (PAULO DE BARROS, 2012, p. 256).

No Critério Temporal, temos o momento em que o deve ser considerado ocorrido o fato gerador, no exemplo o 1º dia útil do ano civil (PAULO DE BARROS, 2012, p. 256).

1.1.2.2 – Consequência tributária (Prescritor)

Nesta análise são levados em conta os critérios que descrevem a relação jurídica tributária que é instaurada depois da ocorrência do fato gerador (Hipótese tributária), conhecido como consequente normativo (PAULO DE BARROS, 2012, p. 255).

O Prescritor é dividido em dois critérios, o critério Pessoal e o critério Quantitativo (PAULO DE BARROS, 2012, p. 255).

No Critério Pessoal, temos os sujeitos da relação tributária, o sujeito passivo, no exemplo o proprietário do bem imóvel e o sujeito ativo traduzido no exemplo a Fazenda Municipal (PAULO DE BARROS, 2012, p. 255).

No Critério Quantitativo, temos a base de cálculo, no exemplo o valor venal do imóvel e a alíquota que é citado no exemplo o valor de 1% (PAULO DE BARROS, 2012, p. 255).

Por fim e exemplificando melhor, segue o esquema proposto pelo Autor que define de maneira didática os critérios acima:

Figura 1 – Regra Matriz IPTU (PAULO DE BARROS, 2012, p. 255)

1.1.3 – Aplicação da Regra Matriz de Incidência Tributária no IPVA

Com o entendimento pleno sobre a Regra Matriz de Incidência Tributária exposto acima, podemos aplica-la ao IPVA conforme se segue:

1.1.3.1 – Descritor, Critério Material

O critério material é definido por ser proprietário (e não possuidor ou usuário) de veículo automotor (SABBAG, 2014, p. 1124).

Porque destacar a propriedade e não o uso?

Sabemos que o artigo 1.228 do código civil delimita em seu caput quais são os poderes inerentes da propriedade (CONGRESSO NACIONAL, 2002):

Art. 1.228. O proprietário tem a faculdade de usar, gozar e dispor da coisa, e o direito de reavê–la do poder de quem quer que injustamente a possua ou detenha.

Portanto, extraímos por este artigo 4 poderes inerentes da propriedade, que são usar, gozar, dispor e reaver.

Já o artigo 1.196 do código civil determina que considera-se possuidor aquele que tenha um dos poderes inerentes da propriedade, ou seja, um dos que estão elencados no artigo 1.228 do CC (CONGRESSO NACIONAL, 2002).

Art. 1.196. Considera-se possuidor todo aquele que tem de fato o exercício, pleno ou não, de algum dos poderes inerentes à propriedade.

Agora vejamos novamente o artigo 155, inciso III da Constituição Federal:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

III – propriedade de veículos automotores (REVISTA DOS TRIBUNAIS, 2015, p. 104).

A norma é clara, ela determina a “propriedade” e não a posse ou uso.

Como a posse contém apenas um dos 4 poderes inerentes a propriedade, a aplicação do IPVA sobre seu uso ou apenas a posse seria ato ilícito, anti jurídico e portanto passivo de anulação, por este motivo o Sabbag em sua obra destaca que deve ser aplicado sobre aquele que possui todos os poderes inerentes a propriedade.

Contudo, existe a chamada propriedade limitada, como em contratos de financiamento e arrendamento mercantil, onde não se detém todos os poderes da propriedade mas há a obrigação de pagar o tributo como sujeito passivo (PECHI, 2012).

1.1.3.2 – Descritor, Critério Espacial

O próprio artigo 155 inciso III da Constituição Federal determina a competência e logo, no caso deste imposto, o território espacial de atuação do Imposto sobre a Propriedade de Veículos Automotores:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

III – propriedade de veículos automotores (REVISTA DOS TRIBUNAIS, 2015, p. 104).

Corroborando com este entendimento, temos que o Imposto sobre a Propriedade de Veículos Automotores será cobrado no local onde o veículo é emplacado (RODRIGUES, 2011, p. 62).

Da mesma forma, a hipótese de incidência somente dará nascimento a obrigação quando esta hipótese ocorrer dentro do campo de competência e validade da referida lei que o instituiu. Entre outras palavras, é necessário que a hipótese capitulada na lei ocorra dentro do território da competência do ente que a criou (PECHI, 2012).

1.1.3.3 – Descritor, Critério Temporal

Somente será devedor do Imposto sobre a Propriedade de Veículos Automotores o contribuinte que tiver a propriedade do veículo durante o exercício fiscal de cobrança do Imposto (MINARDI, 2015, p. 302).

O exercício da propriedade transcorre dentro de um lapso temporal, e enquanto estiver sendo feito este exercício da propriedade, está sendo preenchido o Critério Temporal. No entanto, é necessário ter um marco onde considera-se ocorrido o direito de propriedade, para isto foi escolhido como este critério o dia 1º de Janeiro (PECHI, 2012).

Vejamos a legislação do IPVA de SP, Lei Nº 13.296 de 23 de Dezembro de 2008:

Artigo 3º – Considera-se ocorrido o fato gerador do imposto:

I – no dia 1º de janeiro de cada ano, em se tratando de veículo usado (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008);

Contudo, o critério enunciado acima, é utilizado para carros usados, no que tange a carros novos, o exercício da propriedade é considerado a data de aquisição do veículo, e os demais exercícios serão considerados o dia 1º de Janeiro de cada ano (PECHI, 2012).

Destrinchando o entendimento acima de maneira mais completa, o elemento temporal do fato gerador é, por ficção jurídica, o dia 1º de Janeiro de cada ano, mas pode também ser uma data fixada por lei estadual, no caso de veículos usados, já no caso de veículos novos o momento do fato gerador é o momento da compra do veículo, e por último, no caso de veículos importados, o momento do fato gerador será o momento do desembaraço aduaneiro (EDUARDO SABBAG, 2014, p. 242).

Vejamos a legislação do IPVA de SP, Lei Nº 13.296 de 23 de Dezembro de 2008:

Artigo 3º – Considera-se ocorrido o fato gerador do imposto:

II – na data de sua primeira aquisição pelo consumidor, em se tratando de veículo novo (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008);

Mas resta algumas discussões que Wagner Pechi salienta em sua obra, quanto ao efetivo exercício da propriedade durante o ano, com por exemplo, uma pessoa que possui um veículo que durante o ano teve mais de um proprietário, ainda assim em 1º de Janeiro o proprietário que estiver registrado paga o referido tributo mesmo não exercendo efetivamente a propriedade ao longo do ano exercício.

1.1.3.4 – Prescritor, Critério Pessoal

Conforme ensinamentos do Paulo de Barros Carvalho, o critério pessoal da Regra Matriz de Incidência Tributária do Imposto sobre Propriedade de Veículos Automotores, este critério será aplicado sobre dois pontos, o sujeito ativo da relação jurídico tributária, no caso o fisco, e o sujeito passivo da relação jurídico tributária, no caso o contribuinte.

Sujeito Ativo (Fisco)

A lei que cria o tributo somente poderá ser criada ou editada por pessoa política de direito público competente, se a lei cria o tributo e não define quem será o sujeito ativo da relação jurídico tributária, este mesmo ente que editou ou criou será o ente competente e portanto, o sujeito ativo da relação jurídico tributária (PECHI, 2012).

Mas a lei pode sim definir outro ente de direito público sua responsabilidade e competência para alguns atos, ou seja, a lei pode delegar a capacidade ativa tributária para outro ente de direito público, como no caso o Estado delegando aos Municípios a capacidade ativa tributária para fiscalizar e arrecadar o tributo (PECHI, 2012).

No caso, há a autorização constitucional no artigo 155 inciso III para os Estados e Distrito Federal para a criação e do Imposto sobre a Propriedade de Veículos Automotores, sendo portanto o sujeito ativo da relação jurídico tributária o Estado e o Distrito Federal (PECHI, 2012).

Sujeito Passivo (Contribuinte)

O sujeito passivo, como regra, é a pessoa que detém íntima conexão com o núcleo da hipótese de incidência (PECHI, 2012).

O que nos transcreve no caso do Imposto sobre Propriedade de Veículos Automotores o sujeito que detém a propriedade do veículo (PECHI, 2012).

Outro destaque é o que ocorre em arrendamentos mercantis e contratos de financiamento, nestes casos o sujeito detém parte dos poderes inerentes a propriedade, sendo que pode usar e fruir mas não pode dispor, é tratado na doutrina como propriedade limitada (PECHI, 2012).

O entendimento acima tem fundamento no artigo 6º inciso XI da lei 13.296/2008 de SP:

Artigo 6º – São responsáveis pelo pagamento do imposto e acréscimos legais:

XI – o titular do domínio ou o possuidor a qualquer título (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008);

A lei define que será responsável tributário o possuidor a qualquer título, contudo o §2º coloca esta obrigação como solidária e não comportando benefício de ordem:

Artigo 6º – São responsáveis pelo pagamento do imposto e acréscimos legais:

XI – o titular do domínio ou o possuidor a qualquer título.

2º –A responsabilidade prevista nos incisos I, II, III, VII, VIII, IX, X, XI e XII deste artigo é solidária e não comporta benefício de ordem (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008);

Veja que esta atribuição de responsabilidade é permitida em nosso ordenamento jurídico, havendo expressa autorização de atribuição de responsabilidade passiva da relação jurídico tributária a terceira pessoa mediante lei, vejamos o artigo 128 do Código Tributário Nacional:

Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação (GIALLUCA, 2013, p. 127).

Portanto a lei 13.296/08 de SP seguiu o enunciado no artigo 128 do CTN, atribuindo a responsabilidade tributária a terceira pessoa de forma solidária como forma supletiva do cumprimento da obrigação.

1.1.3.4 – Prescritor, Critério Quantitativo

Este critério é extraído da atenta leitura da norma e os demais textos legais, deste entendimento sempre deverá ser extraído dois pontos, a base de cálculo e a alíquota (PECHI, 2012).

Base de Cálculo

É a grandeza, a medida, que é utilizada para determinar a intensidade do comportamento inserto do núcleo do fato jurídico (PECHI, 2012);

A base de cálculo possui algumas funções, como a de mensurar as proporções reais do fato, especificar a determinação da dívida e confirmar o verdadeiro critério material da descrição contida no antecedente da norma (PECHI, 2012).

A proporção real do fato se reflete no valor da aquisição do veículo, seja novo ou usado, o valor da importação no caso de importados, o valor arrematado em um leilão, ou seja, o valor real, palpável, no qual foi investido na aquisição do veículo (PECHI, 2012).

A composição específica da dívida é dada pelo fato de utilizar-se o valor do automóvel como um dos fatores que serão levados em conta para quantificar o valor devido no tributo, a Base de Calculo tem a função de quantificar o valor do bem em que posteriormente será aplicada a alíquota para obter-se o valor do tributo (PECHI, 2012).

A confirmação do critério material da hipótese tributária se deve pelo fato de ser a sintonia perfeita do padrão de medida escolhido pelo legislador e o núcleo dimensionado (PECHI, 2012).

Trata-se do valor predeterminado em tabela feita anualmente pelo próprio fisco, observando-se o valor de mercado do veículo. Já no caso de veículos novos, será o preço da aquisição descrito na nota fiscal e no caso de importados, o preço do CIF constante na nota fiscal ou na documentação do desembaraço (EDUARDO SABBAG, 2014, p. 242).

O artigo 7º da lei 13.296/08 de SP dá-nos a definição precisa de como seria obtida a base de cálculo:

Artigo 7º – A base de cálculo do imposto é:

I – na hipótese dos incisos I, V, IX e X, alíneas “a” e “b”, do artigo 3º desta lei, o valor de mercado do veículo usado constante da tabela de que trata o § 1º deste artigo;

II – na hipótese do inciso II e X, alínea “c”, do artigo 3º desta lei, o valor total constante do documento fiscal de aquisição do veículo pelo consumidor;

III – na hipótese do inciso III do artigo 3º desta lei, o valor constante do documento de importação, acrescido dos valores dos tributos devidos em razão da importação, ainda que não recolhidos pelo importador;

IV – na hipótese do inciso IV do artigo 3º desta lei:

a) para o fabricante, o valor médio das operações com veículos do mesmo tipo que tenha comercializado no mês anterior ao da ocorrência do fato gerador;

b) para o revendedor, o valor da operação de aquisição do veículo, constante do documento fiscal de aquisição;

c) para o importador, o valor a que se refere o inciso III deste artigo.

V – na hipótese do inciso VI do artigo 3º desta lei, o valor da arrematação, acrescido das despesas cobradas ou debitadas do arrematante e dos valores dos tributos incidentes sobre a operação, ainda que não recolhidos;

VI – na hipótese dos incisos VII e VIII do artigo 3º desta lei, a soma dos valores atualizados de aquisição de suas partes e peças e outras despesas, também atualizadas, que incorrerem na sua montagem.

§ 1º – Para efeito do disposto no inciso I deste artigo, o Poder Executivo divulgará o valor de mercado por meio de tabela, considerando na sua elaboração a marca, o modelo, a espécie e o ano de fabricação.

§ 2º – A tabela a que se refere o § 1º deste artigo, deverá ser divulgada para vigorar no exercício seguinte, e na fixação dos valores serão observados os preços médios de mercado vigentes no mês de setembro.

§ 3º – Havendo veículo cujo modelo não tenha sido comercializado no mês de setembro, adotar-se-á o valor de outro do mesmo padrão.

§ 4º – O Poder Executivo poderá adotar como base de cálculo:

1 – para o veículo com mais de 10 (dez) anos e até 20 (vinte) anos de fabricação, valor equivalente a 90% (noventa por cento) da base de cálculo correspondente à do veículo fabricado no ano imediatamente posterior;

2 – para o veículo com mais de 20 (vinte) anos de fabricação, a mesma base de cálculo do veículo com 20 anos de fabricação;

3 – para os veículos usados referidos nos incisos VII e VIII do artigo 3º desta lei, o valor de registro do veículo novo, depreciado à taxa de 10% (dez por cento) em relação à base de cálculo utilizada no ano imediatamente anterior.

§ 5º – O Poder Executivo poderá firmar convênios ou contratar serviços com entidades especializadas para a pesquisa dos valores médios de mercado dos veículos usados.

§ 6º – Para determinação da base de cálculo é irrelevante o estado de conservação do veículo.

§ 7º – Na falta do documento referido no inciso III deste artigo, será considerado, para a fixação da base de cálculo, o valor constante do documento expedido pelo órgão federal competente para a cobrança do tributo devido pela importação, acrescido dos demais impostos incidentes.

§ 8º – A atualização de que trata o inciso VI deste artigo far-se-á pela variação da Unidade Fiscal do Estado de São Paulo – UFESP, mediante multiplicação do valor constante dos documentos de aquisição das partes, peças e despesas de montagem, pelo coeficiente obtido com a divisão do valor nominal da UFESP, no mês da data de ocorrência do fato gerador, pelo valor da mesma unidade no mês de aquisição das partes, peças e despesas de montagem.

§ 9º – Nas situações em que for constatada notória redução nos preços médios de mercado vigentes entre o mês de setembro e o mês de dezembro, poderá o Poder Executivo, excepcionalmente, autorizar a redução da base de cálculo (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

E ainda, na impossibilidade de obter-se o valor do automóvel em casos de impossibilidade de aplicação do artigo 7º ou ainda de incompatibilidade do valor apresentado do veículo com o valor de mercado, poderá o poder público arbitrar o valor desta base de cálculo com base no artigo 8º da lei 13.296/08 de SP:

Artigo 8º – O Poder Executivo poderá arbitrar a base de cálculo:

I – na impossibilidade de determinação dos valores, nos termos do artigo 7° desta lei;

II – na verificação de incompatibilidade entre o valor de aquisição do veículo e o valor de mercado (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

Alíquota

A alíquota é traduzida como o valor percentual que incide sobre o valor do veículo, ou seja, sua base de cálculo que deverá ser entregue ao Estado, sendo ela entendida como proporcional e invariável. Proporcional porque é feita com base em um percentual, proporção e invariável porque o valor da alíquota será o mesmo independente do valor da Base de Cálculo (PECHI, 2012).

O Artigo 9º da Lei 13.296/08 de SP determina quais os valores de alíquotas devem ser aplicados no cálculo do imposto:

Artigo 9º – A alíquota do imposto, aplicada sobre a base de cálculo atribuída ao veículo, será de:

I – 1,5% (um inteiro e cinqüenta centésimos por cento) para veículos de carga, tipo caminhão;

II – 2% (dois por cento) para:

a) ônibus e microônibus;

b) caminhonetes cabine simples;

c) motocicletas, ciclomotores, motonetas, triciclos e quadriciclos;

d) máquinas de terraplenagem, empilhadeiras, guindastes, locomotivas, tratores e similares;

III – 3% (três por cento) para veículos que utilizarem motor especificado para funcionar, exclusivamente, com os seguintes combustíveis: álcool, gás natural veicular ou eletricidade, ainda que combinados entre si;

IV – 4% (quatro por cento) para qualquer veículo automotor não incluído nos incisos I a III deste artigo.

§ 1º – A alíquota dos veículos automotores a que se refere o inciso IV deste artigo, destinados à locação, de propriedade de empresas locadoras, ou cuja posse estas detenham em decorrência de contrato de arrendamento mercantil, desde que registrados neste Estado, será reduzida em 50% (cinqüenta por cento).

§ 2º – Considera-se empresa locadora de veículos, para os efeitos do § 1º, a pessoa jurídica cuja atividade de locação de veículos represente no mínimo 50% (cinqüenta por cento) de sua receita bruta, mediante reconhecimento, segundo disciplina estabelecida pela Secretaria da Fazenda.

§ 3º – Será aplicada, excepcionalmente, a alíquota de 3% (três por cento) para veículos fabricados até 31 de dezembro de 2008 que utilizarem motor especificado para funcionar exclusivamente a gasolina, quando adaptado, até a mesma data, para funcionar de maneira combinada com gás natural veicular, ficando convalidados os procedimentos anteriormente adotados (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

O artigo 155 da Constituição Federal, em seu parágrafo 6º, determina que o Senado Federal fixará as alíquotas mínimas do Imposto de Propriedade de Veículos Automotores, podendo haver diferenciações quanto a utilização e o tipo do veículo (EDUARDO SABBAG, 2014, p. 243).

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

6º O imposto previsto no inciso III:

I – terá alíquotas mínimas fixadas pelo Senado Federal;

II – poderá ter alíquotas diferenciadas em função do tipo e utilização (BARROSO e JÚNIOR, 2015, p. 115).

2.0 – Nascimento do crédito tributário

O crédito tributário precisa nascer no mundo fenomênico do direito, e para tanto há requisitos necessários para o seu surgimento, conhecida esta gênese como constituição do crédito tributário e este que se dá pelo seu Lançamento (ANDRADE, 2011).

2.1.1 – Lançamento

Antes de entender as modalidades de extinção do crédito tributário, faz-se necessário entendermos como ele surge, seu nascimento, este é dado através do ato administrativo do fisco chamado Lançamento, este dotado de natureza híbrida, dúplice, pois ele declara a exigência da obrigação tributária além de constituir o crédito tributário (ANDRADE, 2011).

O termo lançamento é empregado com mais de um sentido pelo código tributário nacional em seus artigos 142, 147 e 150, no 142 é definido como procedimento, no 147 é definido como resultante de um ato ou de um procedimento e no 150 é definido como ato (ANDRADE, 2011).

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível (REVISTA DOS TRIBUNAIS, 2015, p. 233).

Art. 147. O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação (REVISTA DOS TRIBUNAIS, 2015, p. 234).

Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa (REVISTA DOS TRIBUNAIS, 2015, p. 234).

Para que seja válido este lançamento, o contribuinte deverá ser notificado pelo fisco, podendo este ato de lançamento ser revisto antes da notificação (ANDRADE, 2011).

O lançamento é ato privativo a autoridade administrativa além de ser vinculado a lei e, portanto, passivo de responsabilidade ao agente público se agir fora dos certames da lei, conforme artigo 142 do CTN (ANDRADE, 2011).

Deve este ato, ser dotado de todas as exigências de um ato administrativo, sejam eles, finalidade, competência, forma, motivação e objeto, além destes deve conter de forma expressa o sujeito passivo, o objeto da prestação que deverá conter a base de cálculo e a alíquota, deverá também conter os critérios temporais de como este crédito será exigido, como prazo para pagamento, local, data do lançamento, etc. Se este ato (lançamento) não estiver forrado destes requisitos tem-se a nulidade deste lançamento (ANDRADE, 2011).

Quanto ao tipo de lançamento, o Imposto sobre a Propriedade de Veículos Automotores é calculado e lançado de ofício (ou ex officio) pelo fisco, sendo por isso classificado como lançamento Direito, modalidade esta definida no artigo 149 do Código Tributário Nacional (BORBA, 2014, p. 339).

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

I – quando a lei assim o determine;

II – quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária;

III – quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade;

IV – quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

V – quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte;

VI – quando se comprove ação ou omissão do sujeito passivo, ou de terceiro legalmente obrigado, que dê lugar à aplicação de penalidade pecuniária;

VII – quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação;

VIII – quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior;

IX – quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial.

Parágrafo único. A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda Pública. (REVISTA DOS TRIBUNAIS, 2015, p. 234)

3.0 – Extinção do Crédito Tributário

Por muitos anos, houve o entendimento que o vínculo obrigacional somente poderia existir entre duas pessoas de direito privado e nunca entre uma pessoa de direito privado e uma de direito público, sendo esta última entendida na verdade como uma relação de poder e não de vínculo jurídico obrigacional (SCHOUERI, 2012, p. 583).

No entanto, se tal conceito fosse efetivamente seguido poderia o estado então modificar o lançamento ou os valores quando bem entendesse e da maneira que melhor lhe serviria, ferindo portanto a segurança jurídica. Por derradeiro tal entendimento deixou de ser válido e em prol de todas as seguranças constitucionais foi reconhecida a relação Estado X Particular como também uma relação jurídica obrigacional, garantindo ao Estado o direito de cobrar aquele tributo e ao particular o direito de pagar somente por aquele tributo sem adições ou modificações arbitrárias (SCHOUERI, 2012, p. 583).

3.1 – Modalidades de extinção do crédito tributário

Apenas para a formação de um conhecimento macro e um encadeamento de ideias quanto a este trabalho, serão citadas as modalidades de extinção do crédito tributário, seu aprofundamento foge do escopo deste trabalho.

As modalidades de extinção do crédito Tributário estão elencadas no artigo 156 do Código Tributário Nacional:

Art. 156. Extinguem o crédito tributário:

I – o pagamento;

II – a compensação;

III – a transação;

IV – remissão;

V – a prescrição e a decadência;

VI – a conversão de depósito em renda;

VII – o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º;

VIII – a consignação em pagamento, nos termos do disposto no § 2º do artigo 164;

IX – a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória;

X – a decisão judicial passada em julgado.

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei (GRILLO e SILVA, p. 456).

3.1.1 – Pagamento

Esta é a forma mais rápida de extinguir o credito Tributário, possuindo diversas maneiras de serem feitas, referidas pelos artigos 157 a 169 do Código Tributário Nacional, nesta modalidade o sujeito passivo simplesmente paga o tributo e seus acessórios (GRILLO e SILVA, p. 584).

3.1.2 – Compensação

Tal modalidade é regulada pelos artigos 170 e 170-A do Código Tributário Nacional, tal instituto tem sua origem no direito privado, referidos pelos artigos 368 e seguintes do código civil (SCHOUERI, 2012, p. 593):

Art. 368. Se duas pessoas forem ao mesmo tempo credor e devedor uma da outra, as duas obrigações extinguem-se, até onde se compensarem (CÂMARA DOS DEPUTADOS, 2016, p. 42).

Art. 369. A compensação efetua-se entre dívidas líquidas, vencidas e de coisas fungíveis (CÂMARA DOS DEPUTADOS, 2016, p. 42).

Contudo, em matéria tributária, não se aplicam a compensação do código civil, até foi o intento do legislador quando criou o artigo 374 que estendia o instituto a matéria fiscal, mas o instituto em direito tributário é matéria de lei complementar pelo artigo 146 da Constituição Federal e foi imediatamente revogado pela lei 10.677/2003 e portanto sendo aplicado o que consta no artigo 170 do código tributário nacional (SCHOUERI, 2012, p. 593).

Art. 170. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública. (Vide Decreto nº 7.212, de 2010)

Parágrafo único. Sendo vincendo o crédito do sujeito passivo, a lei determinará, para os efeitos deste artigo, a apuração do seu montante, não podendo, porém, cominar redução maior que a correspondente ao juro de 1% (um por cento) ao mês pelo tempo a decorrer entre a data da compensação e a do vencimento (BARROSO e JÚNIOR, 2015, p. 170).

Diferente do direito privado, a compensação pode também se dar com créditos vincendos e não somente vencidos, contudo ela somente poderá ser feita quando a lei autorizar e nos limites preestabelecidos, não existe no direito tributário a compensação ampla e irrestrita (SCHOUERI, 2012, p. 594).

3.1.3 – A transação

Com conceito, a transação é o ato jurídico em que as partes através de concessões recíprocas, extinguiam as obrigações conforme estabelecido entre elas, no intuito de prevenir ou encerrar um litígio (PIRES, 2010).

Já em relação a matéria tributária a transação é limitada, não é tão ampla como no direito Civil onde as partes podem transigir da maneira que melhor lhe convier, no que tange ao âmbito Tributário, este é envolvido pelo manto do direito público e portanto limitado as regras restritivas e permissivas que são balizadoras do direito público (PIRES, 2010).

Tal entendimento é confirmado pelo artigo 171 do Código Tributário Nacional:

Art. 171. A lei pode facultar, nas condições que estabeleça, aos sujeitos ativo e passivo da obrigação tributária celebrar transação que, mediante concessões mútuas, importe em determinação de litígio e conseqüente extinção de crédito tributário.

Parágrafo único. A lei indicará a autoridade competente para autorizar a transação em cada caso (PRESIDÊNCIA DA REPÚBLICA, 1966).

Pelo exposto, é notório que a transação não pode ser feita livremente entre o sujeito passivo (contribuinte) e o sujeito ativo (fisco) da relação jurídico tributária, mas sim sendo nos moldes de como for determinado pela lei e com as pessoas também indicadas pela lei.

Neste prisma e em homenagem ao direito administrativo, a administração pública exerce um juízo de oportunidade e conveniência do ato administrativo que concederá a transação, contudo sem que esta transação ofenda o direito coletivo ou extrapole os interesses da administração pública, estas decisões devem obedecer o previsto no artigo 141 do Código Tributário nacional (PIRES, 2010).

Art. 141. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

Neste entendimento, se o agente público não obedecer os limites estabelecidos em lei ou ainda em sua decisão extrapolar os limites legais, poderá ser responsabilizado pelo excesso.

Quanto a iniciativa, a doutrina não é pacífica, alguns autores defendem que a iniciativa deveria partir do fisco com por exemplo Láudio Fabretti, e outros defendem que a iniciativa pode partir tanto do fisco como do contribuinte, como por exemplo Hugo de Brito Machado (PIRES, 2010):

A celebração da transação não poderia ser feita por qualquer agente do Fisco. A lei definiria o procedimento a ser adotado e o órgão competente para esse fim. O procedimento poderia ser da iniciativa do contribuinte, em face da exigência que considerasse descabida. A proposta do acordo não configuraria confissão, nem reconhecimento do direito da Fazenda, mas simplesmente uma tentativa de evitar o litígio em face de certas particularidades da situação de fato, ou das normas legais aplicáveis, capazes de ensejar fundada dúvida sobre a relação obrigacional tributária.[…] Assim, lavrado um auto de infração, o contribuinte poderia impugnar a exigência e também, simultaneamente, propor a transação. Ou propor a transação e reservar-se para impugnar a exigência no caso de não ser a transação a final celebrada (PIRES, 2010).

3.1.4 – Remissão

Consultando um dicionário, temos o seguinte significado da palavra remissão:

re·mis·são

(latim remissio, -onis, restituição, entrega, afrouxamento, brandura, indulgência)

substantivo feminino

.Ato ou efeito de remitir.

Disposição para desobrigar o cumprimento de uma obrigação ou pena. = CLEMÊNCIA, INDULGÊNCIA, MISERICÓRDIA, PERDÃO

.Ato de remeter.

.Ação de transferir a atenção do leitor ou consulente para outro texto ou outra parte do texto (ex.: remissão de um dicionário).

Falta de energia. = FRAQUEZA, FROUXIDÃO

Diminuição do sofrimento ou do cansaço. = ALÍVIO, CONSOLO

[Medicina] Diminuição momentânea dos sintomas de uma doença. = REMITÊNCIA

[Medicina] Desaparecimento da febre entre os acessos de malária. = REMITÊNCIA (PRIBERAM)

Conforme o item 2 do site Priberam Dicionário, é o ato de desobrigar o cumprimento de uma obrigação, clemência, perdão.

Outrossim, devemos nos ater inicialmente a legislação, vejamos o artigo 155 da Constituição Federal de 1988 corroborado com o 155, §2º inciso XII alínea g:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

6º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

2º O imposto previsto no inciso II atenderá ao seguinte:

XII – cabe à lei complementar:

g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados (BARROSO e JÚNIOR, 2015, p. 114).

Neste contexto, verificamos que a remissão somente poderá ser feita por meio de lei específica, bem como com o artigo 155 verificamos que a remissão de tributos relativos a bens móveis e títulos de crédito, deverão ter sua forma de aplicação regulada por lei complementar.

3.1.4.1 – Remissão Versus isenção Versus anistia

Quando lemos os artigos supra citados, resta algumas dúvidas acerca destes três institutos, é necessário que sejam traçados breves explicações para que não se confundam estes institutos.

Para diferenciação destes institutos é importante levar em conta também o momento do lançamento tributário, pois a isenção e a anistia somente podem ser feitos antes do lançamento tributário e a Remissão depois de já ter sido feito o lançamento tributário (NETO, 2015).

Já entre a isenção e a anistia, a diferenciação está em que a isenção é o perdão do tributo, já a anistia é o perdão somente das penalidades pecuniárias do tributo (NETO, 2015).

Remissão

Perdão da dívida tributária depois de efetuado o lançamento (NETO, 2015).

Esta modalidade é aplicada ao crédito tributário, conforme determinada no artigo 172 do Código Tributário Nacional:

Art. 172. A lei pode autorizar a autoridade administrativa a conceder, por despacho fundamentado, remissão total ou parcial do crédito tributário, atendendo:

I – à situação econômica do sujeito passivo;

II – ao erro ou ignorância excusáveis do sujeito passivo, quanto a matéria de fato;

III – à diminuta importância do crédito tributário;

IV – a considerações de eqüidade, em relação com as características pessoais ou materiais do caso;

V – a condições peculiares a determinada região do território da entidade tributante.

Parágrafo único. O despacho referido neste artigo não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155 (GRILLO e SILVA, p. 540).

Da mesma forma, o artigo 142 do Código Tributário Nacional nos define como é feito o Crédito Tributário, que no caso é somente depois do lançamento, confirmando o entendimento doutrinário de que a Remissão somente pode ser feita depois do lançamento:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível (GRILLO e SILVA, p. 399).

Isenção

Perdão do tributo (apenas do tributo, não das penalidades), previsto no artigo 175, inciso I do Código Tributário Nacional.

Art. 175. Excluem o crédito tributário:

I – a isenção (GRILLO e SILVA, p. 559);

Anistia

Perdão das penalidades pecuniárias.

Art. 175. Excluem o crédito tributário:

II – a anistia (GRILLO e SILVA, p. 559).

Importante ressaltar a definição de “Excluem o crédito Tributário” utilizado no caput do artigo 175, enquanto na remissão é necessário existir a constituição do crédito tributário, na isenção ou na anistia é imperioso que não esteja constituído o crédito tributário pelo lançamento, pois termo “Excluem o crédito tributário” se refere ao impedimento de sua constituição (POMOCENO, 2008).

3.1.5 – Prescrição e a decadência

Estes pontos seriam merecedores de pelo menos um trabalho exclusivo, de tão extenso seu conteúdo, serão descritos de forma objetiva para não fugir ao contexto deste trabalho.

3.1.5.1 – Prescrição

Como definição, a prescrição é a perda de um direito de ação judicial de execução pelo decurso do tempo (GERALDO).

É importante ressaltar que a prescrição é tratada em todo o nosso ordenamento, não sendo um instituto exclusivo do direito tributário, no código civil, por exemplo, são tratados nos artigos 205 e 206 (GERALDO).

Art. 205. A prescrição ocorre em dez anos, quando a lei não lhe haja fixado prazo menor.

Art. 206. Prescreve:

1oEm um ano:

I – a pretensão dos hospedeiros ou fornecedores de víveres destinados a consumo no próprio estabelecimento, para o pagamento da hospedagem ou dos alimentos;

II – a pretensão do segurado contra o segurador, ou a deste contra aquele, contado o prazo:

a) para o segurado, no caso de seguro de responsabilidade civil, da data em que é citado para responder à ação de indenização proposta pelo terceiro prejudicado, ou da data que a este indeniza, com a anuência do segurador;

b) quanto aos demais seguros, da ciência do fato gerador da pretensão;

III – a pretensão dos tabeliães, auxiliares da justiça, serventuários judiciais, árbitros e peritos, pela percepção de emolumentos, custas e honorários;

IV – a pretensão contra os peritos, pela avaliação dos bens que entraram para a formação do capital de sociedade anônima, contado da publicação da ata da assembléia que aprovar o laudo;

V – a pretensão dos credores não pagos contra os sócios ou acionistas e os liquidantes, contado o prazo da publicação da ata de encerramento da liquidação da sociedade.

2oEm dois anos, a pretensão para haver prestações alimentares, a partir da data em que se vencerem.

3oEm três anos:

I – a pretensão relativa a aluguéis de prédios urbanos ou rústicos;

II – a pretensão para receber prestações vencidas de rendas temporárias ou vitalícias;

III – a pretensão para haver juros, dividendos ou quaisquer prestações acessórias, pagáveis, em períodos não maiores de um ano, com capitalização ou sem ela;

IV – a pretensão de ressarcimento de enriquecimento sem causa;

V – a pretensão de reparação civil;

VI – a pretensão de restituição dos lucros ou dividendos recebidos de má-fé, correndo o prazo da data em que foi deliberada a distribuição;

VII – a pretensão contra as pessoas em seguida indicadas por violação da lei ou do estatuto, contado o prazo:

a) para os fundadores, da publicação dos atos constitutivos da sociedade anônima;

b) para os administradores, ou fiscais, da apresentação, aos sócios, do balanço referente ao exercício em que a violação tenha sido praticada, ou da reunião ou assembléia geral que dela deva tomar conhecimento;

c) para os liquidantes, da primeira assembléia semestral posterior à violação;

VIII – a pretensão para haver o pagamento de título de crédito, a contar do vencimento, ressalvadas as disposições de lei especial;

IX – a pretensão do beneficiário contra o segurador, e a do terceiro prejudicado, no caso de seguro de responsabilidade civil obrigatório.

4oEm quatro anos, a pretensão relativa à tutela, a contar da data da aprovação das contas.

5oEm cinco anos:

I – a pretensão de cobrança de dívidas líquidas constantes de instrumento público ou particular;

II – a pretensão dos profissionais liberais em geral, procuradores judiciais, curadores e professores pelos seus honorários, contado o prazo da conclusão dos serviços, da cessação dos respectivos contratos ou mandato;

III – a pretensão do vencedor para haver do vencido o que despendeu em juízo (CÂMARA DOS DEPUTADOS, 2016).

No entanto, não é possível a aplicação destes entendimentos no âmbito do direito tributário, pois existe lei específica que rege a prescrição em matéria tributária, sendo ela prevista no artigo 174 do Código Tributário Nacional (GERALDO):

Art. 174 – A ação para a cobrança do crédito tributário prescreve em 5 (cinco) anos, contados da data da sua constituição definitiva.

Parágrafo único. A prescrição se interrompe:

I – pelo despacho do juiz que ordenar a citação em execução fiscal; (Alterado pela LC-000.118-2005)

II – pelo protesto judicial;

III – por qualquer ato judicial que constitua em mora o devedor;

IV – por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor (REVISTA DOS TRIBUNAIS, 2015, p. 239).

A prescrição em matéria tributária está associada diretamente com o ato administrativo da fazenda pública de constituir o crédito tributário, este que se dará pelo lançamento (GERALDO).

Veja que o entendimento acima é também extraído pelo artigo 173 do CTN:

Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II – da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento (REVISTA DOS TRIBUNAIS, 2015, p. 239).

3.1.5.2 – Decadência

Como conceito, temos que a decadência é a perda do próprio direito do fisco de constituir o crédito tributário através do lançamento, prazo este que é de 5 anos (ANDRADE, 2011).

Quando ocorre o fato gerador, surge a obrigação tributária, contudo é necessário a formalização deste ato através de um ato administrativo do fisco, conferindo liquidez e exigibilidade da obrigação tributária, a este ato de oficialização da obrigação tributária dá-se o nome de lançamento (ANDRADE, 2011).

3.1.6 – A conversão de depósito em renda

A conversão do depósito em renda se efetua quando o valor financeiro depositado a título administrativo ou judicial se converte em renda para a fazenda após o trânsito em julgado da esfera administrativa ou judicial (SABBAG, 2014, p. 914).

Durante o litígio, administrativo ou judicial do recurso, com o depósito garantidor do crédito tributário, a exigibilidade dele se mantém suspensa, de acordo com o artigo 151, inciso II do Código Tributário Nacional, com o término da demanda, e perdendo esta o sujeito passivo, este crédito depositado a título de garantia se converte para a fazenda e com isto ocorrendo extinção do crédito tributário (SABBAG, 2014, p. 914).

3.1.7 – O pagamento antecipado e homologação do lançamento

Quando o tributo é calculado e apurado pelo próprio sujeito passivo, tem-se o pagamento por homologação, onde o fisco posteriormente vem a ratificar este ato. Neste tipo de pagamento, a extinção do crédito se dá somente com o pagamento e a posterior homologação, conforme prescreve o artigo 150, §4º do Código Tributário Nacional (SABBAG, 2014, p. 915).

Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação (REVISTA DOS TRIBUNAIS, 2015, p. 234).

É importante ressaltar sobre o artigo supra citado o instituto da Decadência, pois a extinção do crédito tributário ocorre no momento que a autoridade administrativa homologa o pagamento apurado pelo sujeito passivo, conforme descreve seu parágrafo 4º, contudo há um lapso temporal para que esta homologação ocorra, sendo ela o prazo decadencial de 5 anos, ocorrendo após este prazo a homologação tácita e não podendo mais o fisco reivindicar valores ou diferenças (SABBAG, 2014, p. 915).

Da mesma forma, o fisco poderá, dentro do lapso temporal, verificar que houve irregularidades no pagamento feito pelo sujeito passivo e com isso efetuar o lançamento de ofício acrescido dos juros e das penalidades cabíveis conforme artigo 149, inciso V do Código Tributário Nacional (SABBAG, 2014, p. 915).

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

V – quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte (REVISTA DOS TRIBUNAIS, 2015, p. 234);

No caso, o artigo seguinte que este artigo comenta se refere justamente ao lançamento por homologação.

3.1.8 – A consignação em pagamento

Nos casos em que o sujeito passivo lança mão da consignação em pagamento (que como sabemos é utilizado para situações previstas no artigo 164 do Código Tributário Nacional), se esta consignação for julgada procedente, terá ela o condão de extinguir o crédito tributário (SABBAG, 2014, p. 915).

Art. 164. A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos:

I – de recusa de recebimento, ou subordinação deste ao pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação acessória;

II – de subordinação do recebimento ao cumprimento de exigências administrativas sem fundamento legal;

III – de exigência, por mais de uma pessoa jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador.

1º A consignação só pode versar sobre o crédito que o consignante se propõe pagar.

2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a consignação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis (REVISTA DOS TRIBUNAIS, 2015, p. 238).

Importante ressaltar um detalhe, no momento em que é autorizado e efetuado o depósito, este ato de depósito se torna não uma causa extintiva mas sim suspensiva do crédito tributário, somente depois de julgada procedente a consignação em pagamento ocorre a extinção do crédito tributário com a conversão do depósito em renda para o sujeito ativo credor (SABBAG, 2014, p. 915).

3.1.9 – A decisão administrativa irreformável

Quando uma decisão de um recurso administrativo é favorável ao contribuinte onde se discute o crédito tributário, ocorre neste caso a extinção do crédito tributário. Destaca-se também que se a decisão for desfavorável ao contribuinte ele ainda pode recorrer-se do judiciário, havendo portanto a possibilidade de extinção do crédito tributário pelo próximo tópico (SABBAG, 2014, p. 917).

3.1.10 – A decisão judicial passada em julgado

A decisão judicial favorável ao contribuinte tem o condão de extinguir o crédito tributário, devendo esta decisão ser transitada em julgado. É garantido pela constituição o direito do contribuinte desta decisão que não poderá ser modificada nem pela lei, conforme artigo 5º, inciso XXXVI da Constituição Federal (SABBAG, 2014, p. 917).

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

XXXVI – a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada (GIALLUCA, 2013, p. 118);

3.1.11 – A dação em pagamento

A dação em pagamento é prevista no âmbito do Direito Civil nos artigos 356 a 359 do código civil. No entanto, no âmbito do Direito Tributário, tal modalidade é prevista no artigo 156, inciso XI do CTN somente para bens imóveis, inciso este acrescentado pela Lei Complementar 104/2001 (SANTOS, 2014):

Art. 156. Extinguem o crédito tributário:

XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei (REVISTA DOS TRIBUNAIS, 2015, p. 236);

Contudo, discussões foram traçadas neste contexto, quando a interpretação autorizativa no artigo 3º do CTN, quando lemos a parte “cujo valor nela se possa exprimir” (SABBAG, 2014, p. 917).

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (REVISTA DOS TRIBUNAIS, 2015, p. 213).

Houve o julgamento da 1917-DF em que foi julgada inconstitucional uma lei ordinária que previa a extinção do crédito tributário por dação de bens móveis, com base no artigo 146, inciso III, alínea b da Constituição Federal (SANTOS, 2014).

Posteriormente, contrariando este entendimento, houve o julgamento da ADI 2405-1 RS, em que foi julgado constitucional uma lei ordinária que permitia a extinção do crédito por dação em pagamento de bens móveis e bens imóveis. Este entendimento tem base na doutrina que aceita a possibilidade de uma lei estadual prever a dação em pagamento para bens imóveis, nem muito menos a lei restringir esta possibilidade somente a bens imóveis (SANTOS, 2014).

3.2 – Fato Gerador do IPVA

A Hipótese descritiva na lei, hipótese de incidência, que descreve um fato no qual é imposto o pagamento de um determinado tributo (Fato gerador em Abstrato), após ocorrido este fato descritivo é gerada a obrigação tributária (Fato gerador em concreto) (ABRANTES, 2012, p. 41).

O fato gerador é a materialização da hipótese de incidência, onde ocorre a realização do fato previsto na norma tributária, este define a natureza do tributo e não sua nomenclatura, e a própria natureza do fato gerador não é considerada para o surgimento da obrigação jurídico tributária, podendo este ato ser nulo ou mesmo ilícito, tal entendimento é extraído do artigo 118 e incisos do Código Tributário Nacional (EDUARDO SABBAG, 2014, p. 133).

Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

II – dos efeitos dos fatos efetivamente ocorridos (REVISTA DOS TRIBUNAIS, 2015, p. 229).

Para a comprovação de propriedade do veículo, pode-se utilizar o Certificado de Registro do Veículo, conhecido como CRV, sendo documento hábil para sua comprovação assim como o documento de licenciamento do veículo do ano anterior (EDUARDO SABBAG, 2014, p. 241).

De acordo com a lei 13.296/08 do Estado de São Paulo, que estabelece o tratamento para o Imposto Sobre a Propriedade de Veículos Automotores, em seu artigo 2º, nos define o fato gerador do tributo:

Artigo 2º – O Imposto sobre a Propriedade de Veículos Automotores – IPVA, devido anualmente, tem como fato gerador a propriedade de veículo automotor (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

Mas com base neste artigo, resta-nos a dúvida de o que definido como veículos automotores, complementando este raciocínio, temos o parágrafo único do artigo 1º da referida lei:

Artigo 1º – Fica estabelecido, por esta lei, o tratamento tributário do Imposto sobre a Propriedade de Veículos Automotores – IPVA.

Parágrafo único – Considera-se veículo automotor aquele dotado de mecanismo de propulsão própria e que sirva para o transporte de pessoas ou coisas ou para a tração de veículos utilizados para o transporte de pessoas ou coisas (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

3.3 – Aplicação da Extinção do Crédito Tributário por perda do Fato Gerador

Inicialmente devemos considerar os elementos para estabelecimento da relação jurídico tributária, esta que possui elementos que devem existir para que seja considerada existente e estabelecida a relação jurídica tributária, são eles (RODRIGUES, 2011, p. 26):

– Sujeito Passivo e Sujeito Ativo

– Base de Cálculo

– Alíquota

– Hipótese de Incidência

O Sujeito ativo é aquele detentor do direito de cobrá-lo, arrecadá-lo, tendo a legitimidade, a titularidade capacidade ativa tributária. Esta capacidade é dada aos Estados, Municípios, Distrito Federal e União, sendo esta capacidade indelegável podendo somente ser delegada a capacidade de cobrar mediante lei, ocorrendo com isso a parafiscalidade (RODRIGUES, 2011, p. 27).

O Sujeito Passivo é aquele que é devedor do tributo, tem o dever de cumprir a obrigação, detendo a capacidade tributária passiva. Como regra pode ser qualquer pessoa física ou jurídica que pratique um fato descrito em lei (Fato Gerador) (RODRIGUES, 2011, p. 27).

Sendo a Base de Cálculo o valor expresso em dinheiro ou qualquer outra grandeza, que possa exprimir, quantificar o montante no qual servirá de base para cálculo do imposto (RODRIGUES, 2011, p. 29).

Já a Alíquota é o percentual, um critério legal que recairá sobre a base de cálculo resultando no montante a ser arrecadado (RODRIGUES, 2011, p. 29).

Por fim, a Hipótese de Incidência é o fato que está descrito na lei que se ocorrido gerará o dever de pagar o tributo estabelecendo-se a relação jurídico tributária, é o fato gerador, o fato real e concreto que dá origem a obrigação, não importando a natureza lícita ou ilícita deste ato (RODRIGUES, 2011, p. 26).

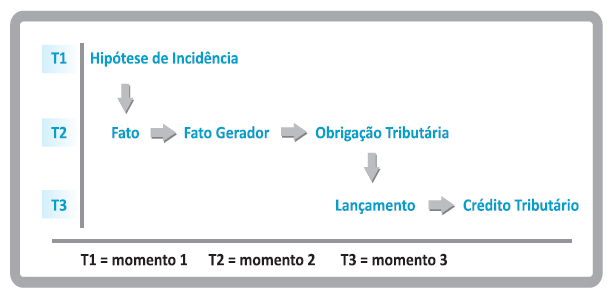

Figura 2 – Momentos da hipótese de incidência (ABRANTES, 2012, p. 40)

Pelo quadro acima, fica claro que a Obrigação Tributária é decorrente do fato gerador, este que é determinado pela Hipótese de Incidência.

A obrigação tributária é sempre “ex lege”, ou seja, decorrente de lei, esta que elege fatos econômicos de forma abstrata (ABRANTES, 2012, p. 41).

Adentrando com mais detalhes na hipótese de incidência:

No governo de SP, foi instituída a lei 13.296/08 que de acordo com seu artigo 14, incisos e parágrafos, determina que pode haver a restituição em caso de furto ou roubo:

Artigo 14 – Fica dispensado o pagamento do imposto, a partir do mês da ocorrência do evento, na hipótese de privação dos direitos de propriedade do veículo por furto ou roubo, quando ocorrido no território do Estado de São Paulo, na seguinte conformidade:

I – o imposto pago será restituído proporcionalmente ao período, incluído o mês da ocorrência em que ficar comprovada a privação da propriedade do veículo;

II – a restituição ou compensação será efetuada a partir do exercício subseqüente ao da ocorrência.

§ 1º – A dispensa prevista neste artigo não desonera o contribuinte do pagamento do imposto incidente sobre fato gerador ocorrido anteriormente ao evento, ainda que no mesmo exercício.

§ 2º – O Poder Executivo poderá dispensar o pagamento do imposto incidente a partir do exercício seguinte ao da data da ocorrência do evento nas hipóteses de perda total do veículo por furto ou roubo ocorridos fora do território paulista, por sinistro ou por outros motivos, previstos em regulamento, que descaracterizem o domínio ou a posse.

§ 3º – Os procedimentos concernentes à dispensa, à restituição e à compensação serão disciplinados por ato do Poder Executivo (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

Vejamos o artigo 2º e 14º §2º da lei 13.296/08:

Artigo 14 – Fica dispensado o pagamento do imposto, a partir do mês da ocorrência do evento, na hipótese de privação dos direitos de propriedade do veículo por furto ou roubo, quando ocorrido no território do Estado de São Paulo, na seguinte conformidade:

§ 2º – O Poder Executivo poderá dispensar o pagamento do imposto incidente a partir do exercício seguinte ao da data da ocorrência do evento nas hipóteses de perda total do veículo por furto ou roubo ocorridos fora do território paulista, por sinistro ou por outros motivos, previstos em regulamento, que descaracterizem o domínio ou a posse (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

O parágrafo segundo do artigo 14 da lei 13.296/08 já determina que a dispensa do pagamento do imposto somente ocorrerá no exercício seguinte ao que ocorreu o sinistro.

Para que seja possível entendermos a sistemática da extinção do crédito tributário, faço remissão ao item 1.1.3.1 deste trabalho onde está a definição de propriedade definido no artigo 1.228 do Código Civil.

Art. 1.228. O proprietário tem a faculdade de usar, gozar e dispor da coisa, e o direito de reavê–la do poder de quem quer que injustamente a possua ou detenha (CONGRESSO NACIONAL, 2002).

Temos que a propriedade é a junção de quatro poderes:

– Usar;

– Gozar;

– Dispor;

– Reaver;

Portanto, faltando um destes elementos, por raciocínio lógico, temos que a plenitude da propriedade somente ocorre se todos estes elementos estiverem presentes, quando o veículo passa para as mãos de outra pessoa ou quando ocorre a perda do veículo retirando sua usabilidade, temos a perda dos poderes de gozar, dispor e usar (RIVALDO, 2016).

Veja que tal raciocínio é gerador do direito de restituição por qualquer motivo que retire a propriedade do veículo, pois a partir do momento que não se tem a propriedade deixa de existir o fato gerador e portanto torna-se indevido o tributo (RIVALDO, 2016).

Para que haja a tributação, é necessário que o fato gerador exista, ocorra e esteja previsto na lei criadora ou majoradora do tributo, assegurando ao sujeito passivo a condição de responsável pelo pagamento tributário, no caso de não concretização da presunção geradora da obrigação fica assegurado ao sujeito passivo a reparação do grande mal com o ressarcimento imediato e preferencial da quantia paga (MEZZAROBA, FEITOSA, et al., 2014, p. 146).

O código civil de 1966 já tratava da matéria, privilegiando a justiça e a igualdade em seus artigos 876 a 883, afirmando que todo aquele que receber quantias indevidas fica obrigado a restituir (MEZZAROBA, FEITOSA, et al., 2014, p. 146).

Além disto, deve a restituição ser concedida com todos os acréscimos que lhes são devidos e as penalidades pecuniárias, devendo este direito ser exigido dentro do prazo decadencial de 5 anos, prazo este previsto no artigo 168 do Código Tributário Nacional, onde no caso de cobrança, pagamento indevido, erro na identificação do sujeito passivo, determinação da alíquota aplicável, cálculo do montante devido, elaboração ou conferência de documentos relativos ao pagamento, será a contar da data da extinção do crédito tributário. E nos casos de reforma, anulação, revogação da decisão condenatória ou sua rescisão, será a contar da data em que se tornar definitiva a decisão judicial (MEZZAROBA, FEITOSA, et al., 2014, p. 146).

4.0 – Ressarcimento pela via Administrativa

Visando a garantia dos direitos fundamentais, a limitação do poder estatal e a valorização do indivíduo, é aplicada a administração estatal o princípio da legalidade, portanto o estado somente pode atuar dentro do que a lei determina ou autoriza. Tais leis, resultantes dos processos legislativos e as normas constitucionais, constituem as fontes do direito administrativo, estas que são balizadoras do ato administrativo (FURTADO, 2013, p. 52).

Tal princípio adotado é entendido na doutrina como legalidade restrita ou estrita, tal entendimento é extraído do caput do artigo 37 da Constituição Federal, ao passo que no âmbito do direito privado, o princípio da legalidade é encontrado no artigo 5º, inciso II da Constituição Federal, conhecido como princípio da reserva de lei (FURTADO, 2013, p. 81).

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte (BARROSO e JÚNIOR, 2015, p. 81):

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei (BARROSO e JÚNIOR, 2015, p. 66);

Os artigos 150 inciso I da Constituição Federal e os artigos 9 e 97 do Código Tributário Nacional, dentro do direito Tributário, também estabelecem o princípio da legalidade, firmando o entendimento do caput do artigo 37 da Constituição Federal, colocando em contraposição o princípio da legalidade com o princípio da liberdade do particular (VALADÃO, 2011, p. 25).

C.F. Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça (BARROSO e JÚNIOR, 2015, p. 112);

CTN Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o disposto nos artigos 21, 26 e 65;

II – cobrar imposto sobre o patrimônio e a renda com base em lei posterior à data inicial do exercício financeiro a que corresponda;

III – estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais;

IV – cobrar imposto sobre:

a) o patrimônio, a renda ou os serviços uns dos outros;

b) templos de qualquer culto;

c) o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, observados os requisitos fixados na Seção II deste Capítulo; (Redação dada pela Lei Complementar nº 104, de 2001)

d) papel destinado exclusivamente à impressão de jornais, periódicos e livros.

1º O disposto no inciso IV não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros.

2º O disposto na alínea a do inciso IV aplica-se, exclusivamente, aos serviços próprios das pessoas jurídicas de direito público a que se refere este artigo, e inerentes aos seus objetivos(REVISTA DOS TRIBUNAIS, 2015, p. 214).

CTN Art. 97. Somente a lei pode estabelecer:

I – a instituição de tributos, ou a sua extinção;

II – a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III – a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV – a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V – a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI – as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo(REVISTA DOS TRIBUNAIS, 2015, p. 226).

Sintetizando o entendimento do citado acima: enquanto ao cidadão é permitido fazer tudo aquilo que a lei não proíbe, ao agente público é imposto atuar dentro daquilo que a lei determina, ambos são princípios da legalidade vistos de óticas distintas.

4.1 – Hipóteses de negativa do ressarcimento versus direito do contribuinte

A lei 13.296/08 do estado de São Paulo preveem algumas hipóteses de isenção e mesmo de ressarcimento do Imposto sobre a Propriedade de Veículos Automotores, contudo, tendo base nos estudos já descritos veremos muitos conflitos com os princípios e legislações que norteiam o direito Tributário.

Outro ponto a ressaltar é que a lei 13.296/08 revogou a lei 6.606/89, todas do Estado de SP, que tratava sobre o Imposto sobre a Propriedade de Veículos Automotores.

Artigo 54 – Fica revogada a Lei nº 6.606, de 20 de dezembro de 1989 (ASSEMBLEIA LEGISLATIVA DE SÃO PAULO, 2008).

Vejamos o artigo 14 da lei 13.296/08:

Artigo 14 – Fica dispensado o pagamento do imposto, a partir do mês da ocorrência do evento, na hipótese de privação dos direitos de propriedade do veículo por furto ou roubo, quando ocorrido no território do Estado de São Paulo, na seguinte conformidade:

I – o imposto pago será restituído proporcionalmente ao período, incluído o mês da ocorrência em que ficar comprovada a privação da propriedade do veículo;

II – a restituição ou compensação será efetuada a partir do exercício subseqüente ao da ocorrência.

§ 1º – A dispensa prevista neste artigo não desonera o contribuinte do pagamento do imposto incidente sobre fato gerador ocorrido anteriormente ao evento, ainda que no mesmo exercício.

§ 2º – O Poder Executivo poderá dispensar o pagamento do imposto incidente a partir do exercício seguinte ao da data da ocorrência do evento nas hipóteses de perda total do veículo por furto ou roubo ocorridos fora do território paulista, por sinistro ou por outros motivos, previstos em regulamento, que descaracterizem o domínio ou a posse.

§ 3º – Os procedimentos concernentes à dispensa, à restituição e à compensação serão disciplinados por ato do Poder Executivo.(Grifo nosso)

Observe que a legislação nos coloca à margem de alguns questionamentos, o caput nos refere que somente veículos com sinistro de furto ou roubo, e como ficaria sinistros como colisão com perda total do veículo? incêndio?

Para tanto analisemos o parágrafo 2º, veja o uso da palavra “Poderá”, tal palavra se interpretada de maneira literal, nos transmite a ideia de discricionariedade, então poderia o poder público facultar o ressarcimento dos valores pagos a título do tributo caso ocorra perda do veículo por motivo alheio ao caput?

A interpretação de um texto normativo pode resultar em múltiplos significados, estes que merecerão uma raciocínio jurídico para que seja aplicado no caso concreto, neste momento devem ser norteadores deste entendimento os princípios jurídicos, realizando a subsunção do fato a norma, que pode resultar na extensão da norma ou até mesmo sua desconsideração caso a hipótese normativa não possa ser aplicada (VALIM, OLIVEIRA e POZZO, 2013, p. 72).

Veja que nestes casos podem haver interpretações que podem tomar rumos diversos, sem que o agente público no caso esteja infringindo o princípio da legalidade.

Por outro ponto, para que a tributação possa ser exigida, ela deve obedecer os limites e os princípios estabelecidos pela Constituição Federal, pois é direito do cidadão ser cobrado somente dentro dos limites estabelecidos, de forma que o peso do fisco não retire suas condições necessárias de sobrevivência, pois o poder de tributar não é ilimitado (HACK, 2012, p. 31).

Retomando agora o raciocínio anterior, fica evidente que a obrigação tributária de pagamento do IPVA deverá existir enquanto houver a propriedade, se por algum motivo deixar de existir a propriedade ocorre neste momento a inexistência do fato gerador do tributo e consequentemente extingue-se a obrigação tributária, portanto a legislação citada deixa margem a interpretação do agente público se poderá ou não desobrigar o sujeito passivo de sua obrigação, contudo este é um raciocínio jurídico, o que não é o descrito nas normas utilizadas pela administração pública.

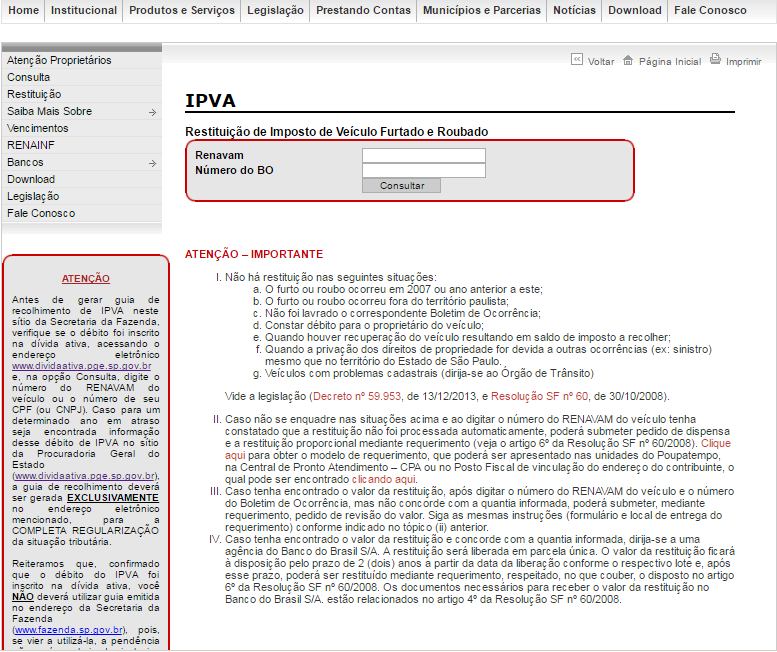

Procurando as vias administrativas para ressarcimento do IPVA, verificamos no site da fazenda estadual avisos sobre o ressarcimento do IPVA como na imagem abaixo que se encontra disponível no link http://www.ipva.fazenda.sp.gov.br/ipvanet/restituicao.aspx:

Figura 3 – Portal da Fazenda Restituição do IPVA

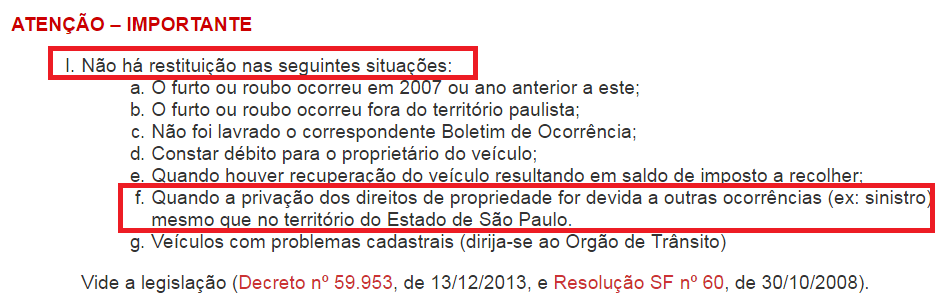

Figura 4 – Destaque do inciso I alínea f do aviso no portal da Fazenda

O aviso no site é bem claro, não haverá restituição do IPVA quando o fato de perda da propriedade for devida a outras ocorrências, exemplificando o Sinistro como uma delas, mesmo que dentro do Estado de São Paulo (Inciso I alínea f).

Verificando o Decreto 59.953 de 2013 do Estado de São Paulo, citada no próprio portal:

Artigo 7° – A dispensa de pagamento do IPVA, na hipótese de privação do direito de propriedade do veículo por furto ou roubo, estelionato ou por baixa permanente junto ao órgão de trânsito, poderá ser concedida a partir do exercício subsequente ao da ocorrência do evento (GERALDO ALKIMIN, 2013).

(Grifo nosso)